天风证券股份有限公司孙潇雅近期对特锐德开展照应并颁布了照应讲述《箱变系征象的后周期通用版,特回电系新动力车的后周期》,本讲述对特锐德给出买入评级,现时股价为20.67元。

特锐德(300001) 配网端布局塌实,受益于国表里需求放量 主业受益于新动力消纳&新兴产业的扩建成本开支:成套开关建树、箱式建树(小箱变为主)和体系集成事务(预制舱为主)三类居品。按卑劣边缘,2023年新动力、电网、用户端别离收益占比38%、17%、45%+。 中枢成长看点在于:1)小箱变居品反射农网革新、新动力征象储的产业配套需求趋向,并依靠高性价比居品迅捷攻占市集,先后中标华能、华润、华电、大唐、国电投、国能投等国企/央企的新动力电站技俩新动力发电类订单完满50%+增加;2)预制舱类居品现场土建职责量相较于成例土建变电站减少了70%,建树安装职责量减少了80%,拿下中国出动、阿里巴巴消息要害等合座电能处置决策技俩;3)加速海外市集布局,依靠公司上风的配电变居品感动中亚、东南亚等地区事务。 主业管制改善通用版,净利率捏续晋升:陪同公司毛利率改善和损益类用度的优化,瞻望公司净利率有望从2023年的5%以内磨蹭晋升至2024年后的6%+,拉动事迹放量。 看好特回电的盈利弹性 出卖端:瞻望24年出卖区域有望同比晋升30%+。 运营端:23年特回电平台充电量93亿度,瞻望24年充电电量有望晋升30%+,对谈到特回电自有建树的占比下跌,对应运营端收益同比增速有望在30-40%。从中期视角看运营的成长性,咱们瞻望2026年国内新动力车保留量有望晋升至0.53亿台,按23年充电电量为93亿度,对应26年电量有望达244亿度,是23年的2.6X。 从现时视角看运营盈利改善:1)建树应用率捏续晋升;2)SAAS平台收益区域放量,对应利润拉动。 从中弥远维度,更宽绰的利润弹性在于电费。特回电通过用储能电板(不顾是车辆的动力电板如故梯次摆布的储能电板)不错加入电费峰谷价差赚钱,以公司年度充电百亿度记,对应的电费峰谷套利旷野宽绰。 投入看法 公司在23年已完满充电事务的扭亏为盈,24年主业电能建树捏续朝上背后的中枢是管制捏续优化&配电需求β。咱们瞻望2024-2026年公司的合座买卖收益有望达186/227/282亿元,同比增速别离为27%/22%/24%,对应归母净利润有望达7.05/9.52/12.60亿元,同比增速别离为44%/35%/32%。对谈公司中长线的成长性和极佳的盈利弹性,初次掩盖给以“买入”评级。 危机请示:电网投入不足预期:车销量不足预期:事业比赛加重;战略改动,测算拥有主不雅性

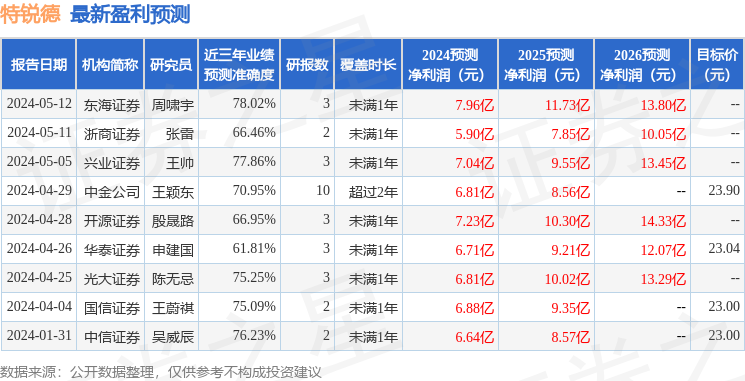

本站消息要害阐述近三年颁布的研报消息瞎想,东海证券周啸宇照应员全体对该股照应较为真切,近三年预报准确度均值为78.02%通用版,其预报2024年度包摄净利润为盈利7.96亿,阐述现价换算的预报PE为27.56。

最新盈利预报明细如下:

该股最近90天内共有7家组织给出评级,买入评级5家,增捏评级2家;往时90天内组织方针均价为23.36。

以上本质由本站阐述公开消息清理,由算法发生(网信算备310104345710301240019号),与本赠送场无关,如消息存留题目请相干咱们。本文为消息清理,不合您组成任何投入看法,投入有危机通用版,请严慎决策。